Estrategia con Opciones

2022-02-21

Introducción

Hace muchos años me inicié en el mundo de la finanza como muchos otros buscando hacerme rico en cuatro días "porque yo lo valía" o porque "yo era mejor" que los demás. ¿A alguien le suena? Imagino que sí.

Hice forex, scalping, trading intradía, etc. Me formé, como muchas cosas que he hecho en mi vida, de manera autodidacta. Lei y vi muchos videos en Youtube acerca de como hacerse rico en 10 días o conseguir rentabilidades del 10% semanal, etc. La verdad es que no perdí mucho dinero porque pude ver a tiempo el engaño y salirme rápidamente pero aún así fue un completo desastre a nivel emocional. También tuve la suerte de no meterme en ninguna "finansecta" tan de moda hoy en día que te venden cursos, señales por telegram, etc.

Yo solito y la realidad del mercado me dió una hostia en toda la cara y me puso en mi sitio. Cerré todas las cuentas en todos los brokers y decidí que nunca más volvería a la bolsa. De esto hace más de 15 años.

FIRE

Hace 4 o 5 años descubrí el movimiento FIRE (Financial Independence, Retire Early) que es un estilo de vida que tiene como objetivo obtener la independencia financiera y jubilarse temprano.

La idea para alcanzar el FIRE es maximizar la tasa de ahorro, encontrar formas de aumentar los ingresos, disminuir los gastos, y hacer inversiones que aumenten la riqueza y los ingresos. Todo esto de una manera más o menos agresiva para acelerar el proceso y no tener que esperar a los 65, 70 años para poder vivir de las rentas.

El objetivo es acumular activos hasta que el ingreso pasivo resultante proporcione suficiente dinero para cubrir los gastos de manutención durante los años de jubilación. Muchos defensores del movimiento FIRE sugieren la regla del 4% como una pauta aproximada de retiro, estableciendo así una meta de al menos 25 veces los gastos de subsistencia anuales estimados. Es decir, si necesito 20000 Euros al año para vivir, necesito un capital de 500'000 Euros invertidos para poder vivir hasta mi muerte de mis inversiones con una tasa de éxito alta, alrededor del 95%.

Al alcanzar la independencia financiera, el trabajo remunerado se vuelve opcional, lo que permite retirarse del trabajo tradicional décadas antes de la edad estándar de jubilación.

A mi esto me gustó. Estaba atravesando una de mis muchas épocas de caos emocional debido precisamente al trabajo y lo de ir todos los días al trabajo se me hacía muy cuesta arriba así que decidí leer e investigar más acerca del asunto.

Inicios

En 2020 escribí un post acerca de mi negativa a ser un ahorrador compulsivo y a no disfrutar de la vida y nada ha cambiado, lo podéis ver AQUÍ pero desde entonces mi vida se ha vuelto algo más frugal y soy consciente de muchos gastos superfluos que antes no veía. Al final, viviendo con menos sigo siendo igual de feliz que antes, incluso en muchos aspectos más.

Una de las partes de FIRE que me frenó en seco fue el tema de las inversiones. Estaba claro que para conseguir la IF (Independencia Financiera) había que ahorrar, gastar poco e... invertir

Ufff, pensé, eso no, no voy a volver al pasado con las inversiones, a levantarme a las 3 de la mañana para vigilar el mercado asiático o estar en una constante montaña rusa emocional y económica con las ganancias o pérdidas en la bolsa, pero estaba claro que solo con el ahorro era imposible conseguirlo. Ésto estaba muy claro en mi cabeza porque tenía muchas referencias de gente mayor que habían ahorrado toda su vida, guardado todo y al final habían tenido que depender o de papá estado o de los hijos o familiares. Ahorrando solo te come la inflación y no hay incremento de riqueza.

La inversión más seguida por todos los miembros era el mercado de acciones global aunque habían algunos que habían conseguido crear flujos de ingresos de otras fuentes, negocios, inversiones inmobiliarias, etc. ¡Tenía que buscar una alternativa al mercado de acciones! De ninguna manera volvería al pasado.

Pasé muchos meses mirando, estudiando, siguiendo a mucha gente que estaba en el camino o que lo habían conseguido y me di cuenta que el tema de las inversiones tenía dos modalidades: Especulador o inversor a largo plazo. Descubrí la inversión indexada, los ETF, la inversión por dividendos, etc. Los datos no fallaban, el SP500 o las bolsas en general, si inviertes regularmente y no tocas la inversión los resultados son seguros. Tendrás lo suficiente para jubilarte antes de tiempo sin necesidad de trabajar hasta los 70 años.

Así que me lancé en 2019 y hoy en día de lo único que me arrepiento es de no haber comenzado en 1983 cuando cobré mi primera nómina, ahora sería multimillonario! ;-) Empecé siguiendo las recomendaciones de los "mustachians" en el mundo y especialmente en Suiza: https://thepoorswiss.com , https://www.mustachianpost.com y el sitio "madre": https://www.mrmoneymustache.com

En todos los sitios se hablaba de inderxarse, con ETF de bajo coste y hacer DCA (Dólar Cost Average), esto es, comprar todos los meses, trimestres una cantidad sin mirar como está el mercado, si sube o baja. Así se consigue estar siempre invertido y aprovechar las caídas del mercado. Tenéis aquí un post que escribí a propósito de esto: Market Timing.

Así que me lancé aprovechando que podía comprar los ETF más baratos del mercado que son de Vanguard y me indexé con tres "patas": El mercado americano en su totalidad con VTI, el resto del mundo con VXUS y Europa con VEUR. Luego amplié el tema de Europa con un ETF inmobiliario para estar expuesto a las REITs europeas con IPRP.

Para no estar solo con ETF globales también escogí algunas empresas sueltas con altas valorizaciones y principalmente con dividendos altos. Lo de los dividendos es muy contra-intuitivo pero después de algunos años y muchos backtesting, invertir solo orientado a dividendos es catastrófico. Pero bueno, eso será en otro post. Ahora vamos a la estrategia actual.

Opciones

Bueno, pues ya estaba indexado, el mercado subía, cobraba algunos dividendos, en fin, todo perfecto. Entonces un día, leyendo algunos blogs encontré la estrategia de las opciones. Al principio pensé, otro tema para vender videos de Youtube y engañar a incautos como lo fuí yo en el pasado. ¿Cómo puñetas te van a pagar una prima por comprometerte a vender una acción más cara de lo que está ahora? O peor aún, ¿Cómo te van a pagar por comprometerte a comprar una acción más barata de lo que está ahora? Parecía cosa de brujas. Como siempre hago cuando me proponen ganar dinero en algo, investigo para saber como gana dinero el otro y con que beneficio va a pagarme a mí. Si entiendo su modelo de negocio, entonces me meto sin problemas.

Una opción es un contrato vendido por una parte a otra que otorga al comprador el derecho, pero no la obligación, de comprar (call) o vender (put) una acción a un precio acordado (precio de ejercicio) dentro de un período determinado o en una fecha específica. A cambio de la venta de la opción de compra, el vendedor recibe una prima.

Vi que el tema de las opciones estaba muy regulado, que era utilizado por todo el mundo para especular pero también para protegerse de caídas, proteger el capital, etc. Entonces comprendí porqué pagaban primas por eso. Empecé a utilizarlas para comprar acciones. Al principio no me asignaron hasta en tres vencimientos así que me quedé con la prima 3 veces y al final tuve las acciones.

¡Perfecto! La estrategia funcionaba a la perfección. No voy a entrar en la mecánica de las opciones, para eso hay mucha información pero básicamente, lo que hacía (y hago) era:

- Quiero 100 acciones de Cocacola que cotiza a, digamos 42$. Esto es muy importante: Quiero las acciones independientemente de la prima.

- Tengo 4000 $ en cash en la cuenta.

- Vendo una put para la próxima semana a 40$ y me pagan 86$

- Si la semana que viene Cocacola baja de 40$, me dan 100 acciones de KO y listos.

- Si no baja, pues la próxima semana vuelvo a repetir la operación.

Bien, esto funciona y siempre ganas... ¿O no? Pues... no, el riesgo es que la acción se vaya hacia arriba y entonces hay dos alternativas, si sigues vendiendo puts a 40, cada vez te darán menos prima y al final no vale la pena por las comisiones de los brokers. Si "sigues" al precio, la semana siguiente tienes que vender una put a 42, luego a 44, etc. Si no asignan nunca, genial, pero cuando asignen pagarás por las acciones 400, 500 dólares más que si las hubieras comprado directamente a 42.

La estrategia se completa con la operación inversa, una vez que tienes las acciones, vendes calls contra esas acciones. Esto, en el argot de las finanzas se llama hacer un "Wheel" El proceso se puede repetir y hay muchos videos y posts por internet donde explican esta estrategia en detalle.

Yo, como soy cauto, decidí aplicarla durante un tiempo en una cuenta demo de mi broker y a día de hoy, después de 3 años, tengo bastante experiencia y datos para decir si funciona o no. Vamos a verlo.

QYLD, Los "pofesionales"

Pero, antes de ver mis datos, veamos lo que hacen los profesionales! Porque si amigos, hay ETFs que se dedican a eso. Compran acciones y venden calls contra esas acciones. Es una idea genial si no quieres calentarte la cabeza y dejar que otros hagan el trabajo. Un ETF de los más conocidos sobre el tema es QYLD.

El ETF Global X Nasdaq 100 Covered Call (QYLD) está diseñado para ofrecer a los inversores ingresos mensuales potenciales mientras buscan reducir los riesgos de invertir en un índice importante de los Estados Unidos a través de una estrategia que vende opciones call cubiertas mensuales en el índice Nasdaq 100.

La posición de call cubierta de QYLD se crea comprando (o poseyendo) las acciones en el índice Nasdaq 100 (NDX) y vendiendo una opción call del índice mensual at-the-money.

Proceso de venta de calls cubiertas de QYLD

- QYLD compra todas las acciones del índice Nasdaq 100

- QYLD luego vende opciones call del índice Nasdaq 100 (NDX) a una contraparte que vencerá en un mes

- Se recibe una prima a cambio de la venta de las opciones sobre índices

- A fin de mes, QYLD distribuye una parte de los ingresos de la emisión/venta de la opción del índice NDX a los accionistas de ETF

- Al comienzo de cada nuevo mes se repite este proceso

Perfecto, exactamente lo que quería hacer yo una vez tuviera las acciones, vender las calls y encima me lo dan como dividendos sin quebraderos de cabeza y... atención, con el precio de compra de la ETF en aquel momento, el retorno era de un 10% anual! La gallina de los huevos de oro!

Me puse a investigar y lo primero es mirar la rentabilidad total y real comparada con un índice de referencia, VOO que es el ETF que replica el SP500 americano y con el QQQ Que es el ETF del Nasdaq. Vamos a ver el gráfico de los beneficios con los dividendos re-invertidos:

Rendimiento QYLD

Rendimiento QYLD

Ooooh... surprise, surprise... Desde el 2020, fecha en la que empecé en serio esta prueba, resulta que el Nasdaq ha dado un 30.45% de rentabilidad, el SP500 un 19.61% y el QYLD... un -1.13% Quiere decir, que hubiéramos perdido dinero además de tener que pagar impuestos por los dividendos recibidos!

Esa estrategia no funciona. No importa el periodo que cojáis, no funciona. Siempre da menos resultado que cualquier fondo indexado al SP500 o al NASDAQ. Entonces, si los profesionales no baten al mercado... Lo podría conseguir yo? Pues por eso lo he hecho en una cuenta demo. ;-)

Estrategia y workflow

Desde finales del 2019 he aplicado la estrategia siguiente:

- Siempre comprar acciones, ETF's que quiera tener.

- Siempre tener el dinero para comprarlas, nunca apalancarme (ésto último lo he "roto" últimamente y a veces estoy por encima de mi cash pero muy poco)

- Siempre empresas muy sólidas, en el SP500 Down, etc. Nada de small caps, etc.

- Siempre vender, nunca comprar opciones. Vendo puts para comprar más barato y cobrar mientras espero y vendo calls para vender más caras las empresas que tengo.

- Intentar siempre que no se ejecuten las opciones. Si llega a término, intento rolarlas incluso perdiendo un poco de dinero.

- Intento siempre rolar ganando algún punto. Por ejemplo, si vendí una call a 100 y estamos a 108, intento rolar la call a 101 o 102. Muchas veces he tenido periodos de meses donde he ido rollando arriba hasta que he estado out-of-the-money ;-)

- Todas las operaciones intento estar en un 0.20 de delta. Quiere decir que la probabilidad que no se ejecute la opción y me quede con la prima es de un 80%.

- Primo tener las acciones o el ETF en cartera. Si la put está más o menos at the money, dejo que se ejecute y consigo las acciones. ¡Los dividendos también cuentan!

- Durante el primer año no vendía ninguna call por debajo del precio de compra de las acciones. El último año he empezado a aplicar rigurosamente la venta de las call con un delta de 0.2 o menos y los resultados son mejores.

- Intento que los vencimientos siempre sean alrededor de un mes.

Todas las operaciones han sido registradas y tengo todos los datos de cada operación. El cálculo de rentabilidad es muy complejo. No puedo decir que cuando vendo una put de una acción con strike 40 y vencimiento de 30 días a .38$ estoy arriesgando 4000 dólares para ganar 38 porque no es verdad. La rentabilidad se podría ver como que necesito 4000$ para ganar 40$ en 30 días. Eso hace un rendimiento anual del 12.16%. Eso contando que siempre consiga vender las put y no me asignen nunca. Si me asignan tengo que hacer la operación inversa vendiendo una call strike 40 como mínimo o rolando la put otro mes más tarde con algún beneficio.

Operaciones

- En 2019 (desde Junio) se vendieron 6 puts y 4 calls.

- En 2020 se vendieron 22 puts y 0 calls.

- En 2021 se vendieron 123 puts y 153 calls.

- En 2022 (hasta Junio) se vendieron 107 puts y 134 calls.

La cuenta empezó con 600000 dólares. Es lo que necesité en 2020 para cubrir todas las put que había vendido. Así que el capital inicial y para los cálculos es ese.

La progresión ha sido enorme. 2020 es un año para olvidar con el tema de pandemia y problemas personales. Se hicieron pocas operaciones porque no me pude ocupar. Había mucha volatilidad y con la experiencia que tengo ahora lo hubiera aprovechado mejor pero bueno, otros mercados bajistas vendrán ;-)

En total la cuenta ha ganado 89365.39 dólares en ese periodo únicamente por la venta de puts y calls. No están contados ni los dividendos ni las ganancias por asignaciones de calls por encima del precio de compra ni tampoco las pérdidas por asignaciones de calls por debajo del precio de ejercicio. Por eso comentaba que es complicado tener unos datos precisos de rentabilidad. Eso si, rentabilidad ha habido porque esos casi 90000 $ están en la cuenta únicamente por las opciones.

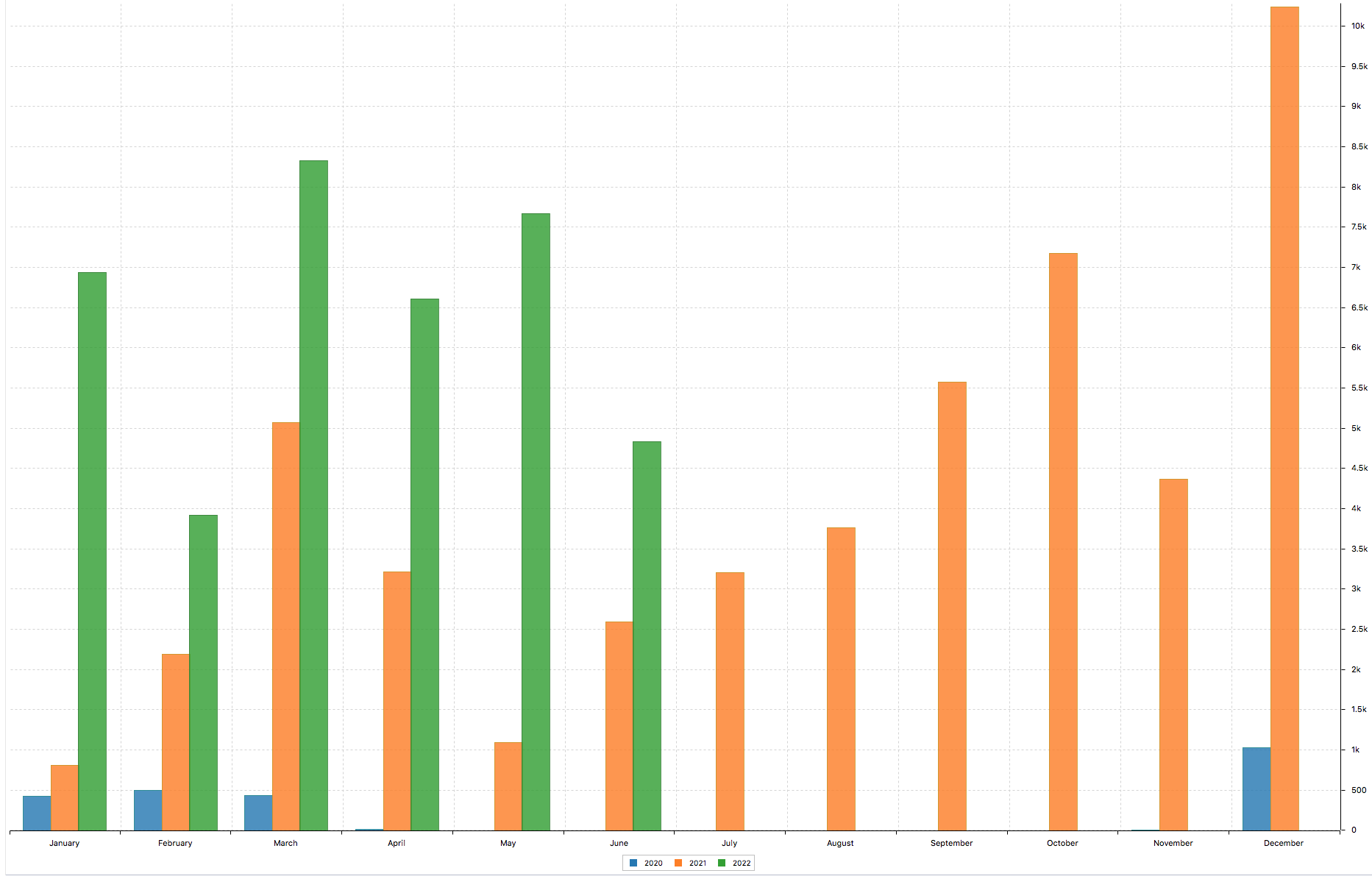

En la siguiente gráfico se puede ver la evolución por meses. Se aprecia claramente el periodo de 2020 donde no se hizo ninguna operación.

Ganancias con opciones por meses 2020 - 2022

Ganancias con opciones por meses 2020 - 2022

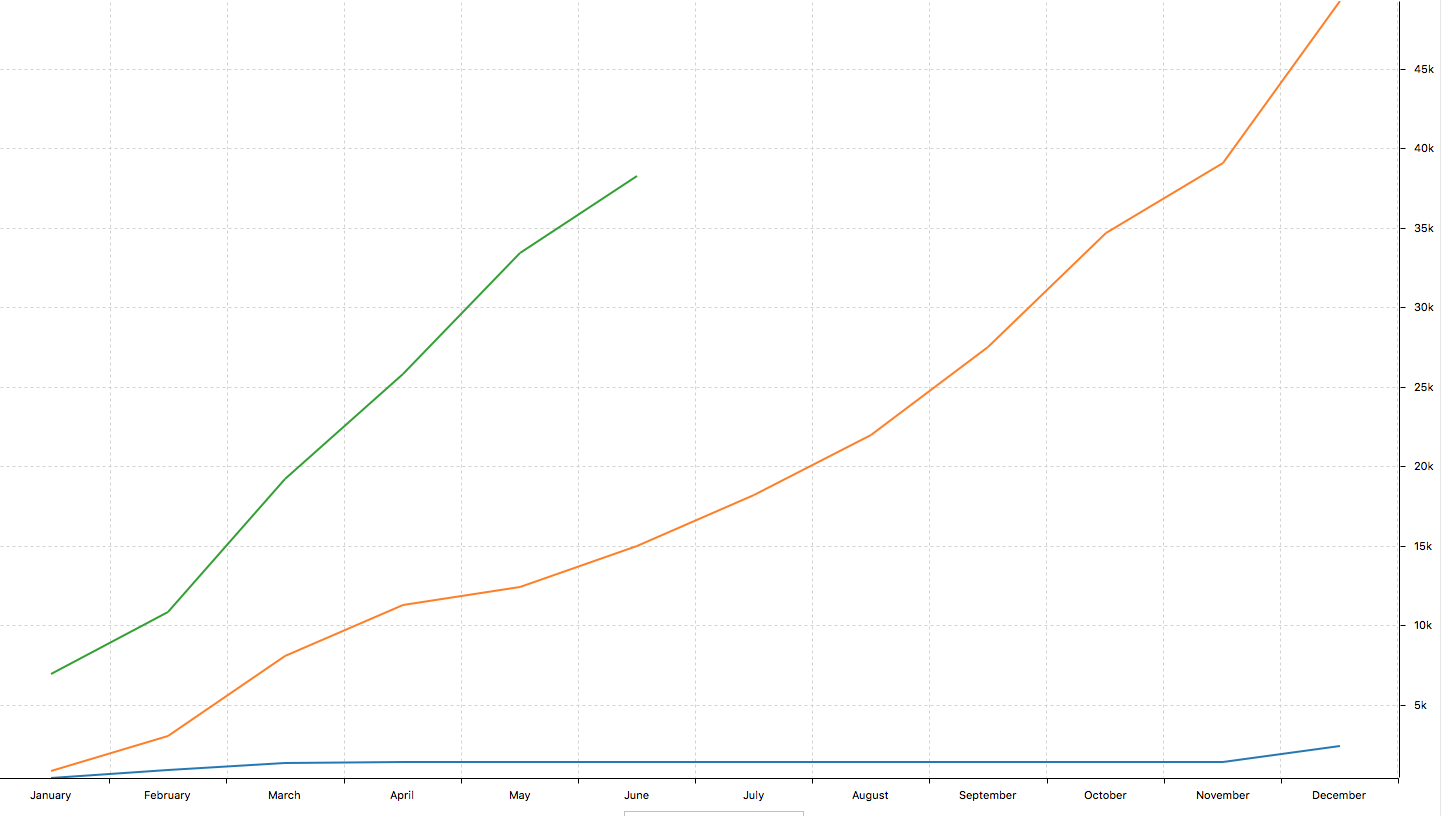

En el siguiente gráfico las ganancias acumuladas.

Ganancias acumuladas con opciones por meses 2020 - 2022

Ganancias acumuladas con opciones por meses 2020 - 2022

Batir al mercado

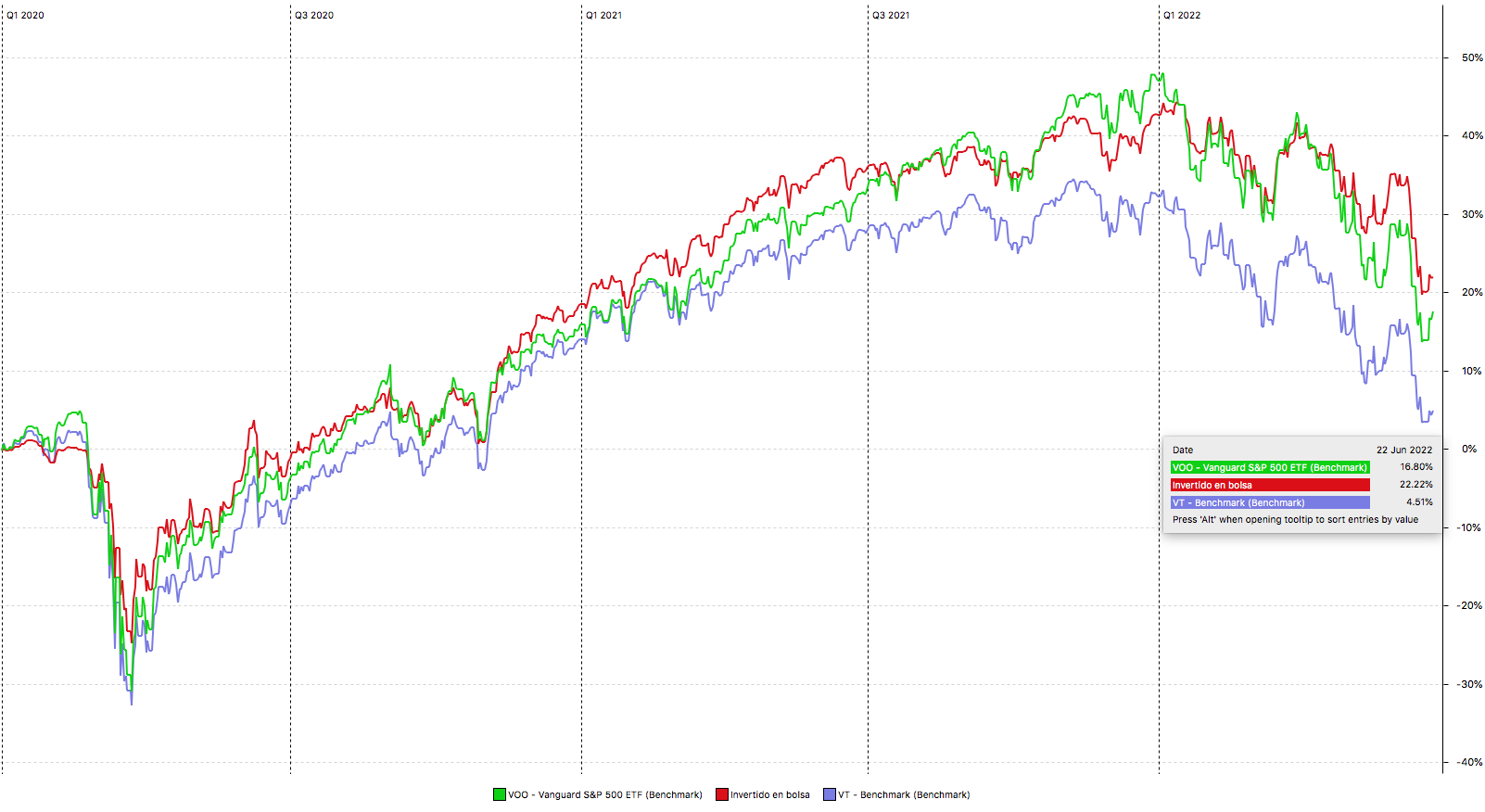

Bueno, y ¡la prueba final! Ahora lo que hay que ver es que rendimiento hemos obtenido en total y sobre todo en comparación con el SP500 o el ETF VT. No he hablado antes de VT pero es el ETF que engloba todo el mundo. Es muy popular entre los que buscan FIRE y hay mucha gente que no se complica la cabeza, compra VT cada vez que puede y ya está.

La idea es comparar el rendimiento obtenido con una cartera formada únicamente con el SP500 u otra con VT. Si En el siguiente gráfico se puede ver dicha comparación

Comparación Rendimiento SP500, VT y opciones 2020 - 2022

Comparación Rendimiento SP500, VT y opciones 2020 - 2022

Bien, pues ya está. El resultado es que con una inversión en VT tendríamos un rendimiento del 4.51%, con el VOO (SP500) un 16.80% y con las opciones un 22.22% he batido al mercado durante 2 años en un 6% que dividido en dos años hace un 3% por año.

Conclusión

Si, es más rentable utilizar la estrategia de opciones pero solo un 3% por año en el caso del SP500! Si lo comparamos con VT, entonces sale algo más a cuenta. Para ésto leo todos los días al menos una vez la prensa financiera, estoy al tanto de dividendos, splits, resultados, etc. Porque todo eso afecta mucho a las opciones y dedico entre una y dos horas al día.

Es verdad que el beneficio final es de unos 45000 dólares por año y puede parecer mucho para una cartera de 600000 dólares pero merece la pena el esfuerzo? Evidentemente que no. Yo lo hago porque me gusta y me divierte pero la diferencia es de un 3% al año, 1800 dólares al año por 1 hora por día, 20h al mes, 240h al año, lo que hace que salga a 7.5$ la hora. Ridículo.

Otro dato que se refleja del gráfico es que al final de 2021, VOO estaba por encima de la cartera por bastante. Es verdad que luego se recuperó pero no ha sido una ascensión más o menos paralela al rendimiento del SP500. Lo cual me lleva a pensar que no es una estrategia "estable" Puede que haya tenido unas condiciones de mercado determinadas últimamente pero a la larga las curvas del rendimiento por opciones y el VOO puede que se crucen varias veces y dependiendo del momento gane más el VOO.

Si se gestiona una cartera de 60 millones puede que sea rentable pero para carteras hasta un millón, lo mejor es indexarse al VOO y olvidarse.