Market Timing

2020-10-12

Definición

Market Timing es un término ingles que hace referencia al intento de entrar y salir del mercado comprando o vendiendo acciones o productos financieros con la idea de aprovechar un mejor momento más tarde para comprar.

Se podría definir como el acto de entrar o salir del mercado o cambiar entre clases de activos basándose en el uso de métodos predictivos como indicadores técnicos o datos económicos. Debido a que es extremadamente difícil predecir la dirección futura del mercado de valores, los inversores que intentan predecir el mercado, especialmente los inversores en fondos de inversión, tienden a tener un rendimiento inferior al de los inversores que permanecen invertidos.

La predicción del mercado es un concepto intrigante. Las caídas en el mercado son tan dolorosas, que si simplemente pudieras esquivarlas y solo poseer acciones en el momento en que el mercado está subiendo, tal vez al mover tus contribuciones a tu cartera un par de meses atrás, podrías ahorrarte mucho dolor y dinero.

Pero desafortunadamente, veremos que puede no ser tan fácil y hay costos asociados. Intentar adivinar el mercado puede dolerte más de lo que crees.

¿Es rentable intentar predecir del mercado?

Si bien la predecir el mercado no es imposible, pocos inversores pueden predecir los cambios del mercado con tanta coherencia y precisión como para obtener una ventaja significativa sobre el inversor medio que lo que hace comprar y mantener. En una estimación de Morningstar, las carteras gestionadas activamente que entraron y salieron del mercado entre 2004 y 2014 arrojaron un 1,5% menos de beneficio que las carteras gestionadas pasivamente. Según Morningstar, para obtener una ventaja clara, los inversores activos tienen que estar en lo correcto el 70% del tiempo, lo que es prácticamente imposible durante ese lapso de tiempo.

Lo más razonable es nunca salirse del mercado. Lo único que se puede entender es vender algo que está muy alto para comprar inmediatamente algo que está relativamente mucho más bajo con el fin de rebalancear una cartera y aprovechar los diferentes impulsos de las acciones o mercados.

La Guía de Jubilación de J.P.Morgan Asset Management de 2019 muestra el impacto que tiene la retirada del mercado en una cartera. Mirando hacia atrás durante el período de 20 años desde el 1 de enero de 1999 hasta el 31 de diciembre de 2018, si os perdisteis los 10 mejores días en el mercado de valores, el rendimiento general se redujo a la mitad. ¡Esa es una diferencia significativa por solo 10 días en dos décadas!

Así es como le fue a una inversión inicial de $ 10,000 en los últimos 20 años, dependiendo de si su inversor permaneció invertido o, en cambio, perdió algunos de los mejores días del mercado.

Periodo: 4 de enero de 1999 al 31 de diciembre de 2018 Valor en dólares al final.

Totalmente invertido (índice S&P 500): $ 29,845 un 5.62% Perdida de los 10 mejores días perdidos: $ 14,895 un 2.01% Perdida de los 20 mejores días perdidos $ 9,359 un -.33% Perdida de los 30 días mejores perdidos $ 6,213 un -2.35% Perdida de los 40 mejores días $ 4,241 un -4.2% Perdida de los 50 mejores días perdidos $ 2,985 un -5.87% Perdida de los 60 mejores días $ 2,144 un -7.41%

No obstante, si se pueden encontrar patrones reales ya sea mirando gráficos, haciendo análisis fundamental o macroeconómico, veamos como se las apañaron los inversores para encontrarlos y predecir el mercado.

Una firma de investigación de mercado financiero llamada Sniper Market Timing examinó los retornos que los inversores tuvieron analizando el mercado. Descubrieron que en los últimos 20 años, los inversores en fondos de inversión quedaron rezagados con respecto al índice de referencia S&P 500 en un promedio de 4.66% por año. Parte de este resultado se debe a malas decisiones de entradas y salidas del mercado según el análisis de Sniper Market Timing.

Una de las mayores pérdidas para los inversores según los datos del mercado en los últimos 30 años se produjo en octubre de 2008. Este fue un mes muy volátil. El S&P 500 comenzó por encima de 1.100 pero en algún momento cerró sobre los 800, lo que representó una disminución del 27% en un solo mes. Solo el S&P 500 se recuperó un poco y terminó el mes con un 14% de pérdidas. Claramente, octubre de 2008 fue un mes muy volátil y relativamente inusual en la historia del mercado. Se vieron cambios en octubre de 2008 que a menudo tardan en verse todo un año.

Pero podemos ver que los inversores pueden ser su peor enemigo: Venden en los momentos de mayor pánico y potencialmente pierden las ganancias posteriores por miedo o por el síndrome "espero un poco más". Básicamente, aunque miran un gráfico de acciones e imaginan lo que podría hacer, su comportamiento real puede ser bastante diferente del proyecto o estrategia predefinida debido a las emociones de miedo y codicia. Esto puede minar incluso al inversor más aguerrido.

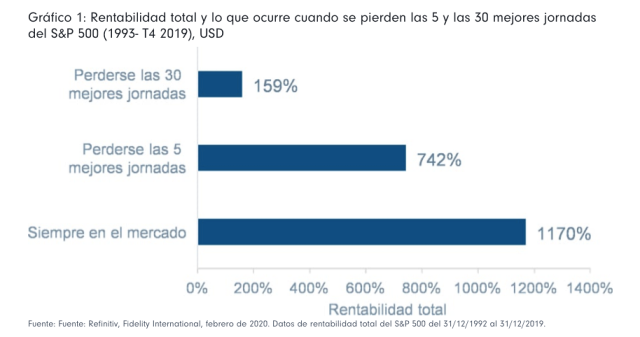

En el siguiente gráfico se puede ver el impacto de salirse del mercado a destiempo. En un periodo de 26 años si nos perdemos los 4 mejores días de mercado supone ganar un 400% acumulado menos, y 10 veces menos si nos perdemos las 30 mejores jornadas.

Por lo tanto, para muchos inversores, lo que parece ser un momento racional del mercado éstos pueden ceder a las emociones de miedo y codicia, con resultados desafortunados. Por supuesto, es tentador creer que tu eres un mejor inversor que el promedio, o al menos mejor para mantener tus emociones bajo control, pero también hay evidencia sustancial de que las personas generalmente confían demasiado en su propia capacidad en muchos campos, desde la seguridad de conducción hasta la habilidad de inversión. Ésto es conocido como el Síndrome Dunning-Kruger. Es un fenómeno psicológico que define a las personas que tienden a pensar que saben mucho más de lo que realmente saben y a considerarse más inteligentes que otras personas más preparadas.

El mercado a veces puede ser impredecible

Hay mucho debate sobre la eficiencia del mercado o como de bien y de rápido incorporan los mercados información sobre ganancias o pérdidas futuras. Hay que aceptar que en ciertas ocasiones el mercado puede reaccionar relativamente al azar.

Un mejor ejemplo es la caída del mercado en octubre de 1987 (lunes negro), donde los mercados bursátiles internacionales, incluido los Estados Unidos, cayeron un 20% o más en solo un día. El análisis posterior de Robert Shiller, el economista ganador del Premio Nobel, basado en encuestas a los inversores, sugirió que el declive se debió a la psicología del inversor y no tenía una causa externa obvia. Si ésto es cierto, se crea un desafío sustancial para la predicción del mercado porque tales causas efímeras pueden ser extremadamente difíciles de predecir y pronosticar. Una cosa es pronosticar y predecir algo que es racional, pero otra muy distinta es predecir algo que, a veces, depende de los caprichos de la psicología humana.

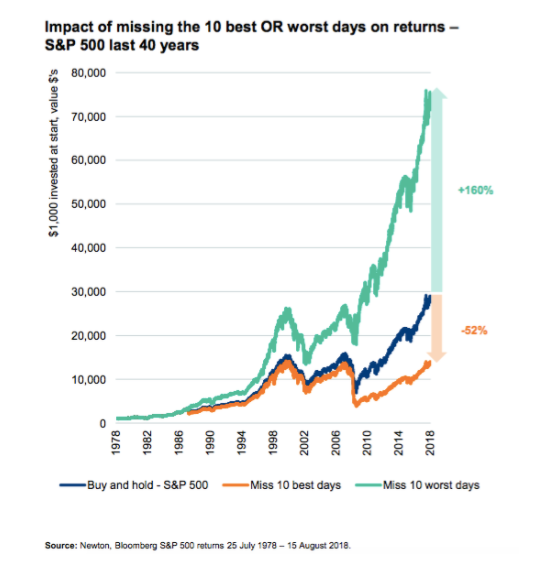

Esto nos hace preguntarnos, que hubiera pasado si tuvieramos una bola de cristal y hubiéramos precedido las caídas con antelación? Si hubieramos salido del mercado antes de los desplomes. Como se puede ver en la siguiente gráfica, la verdadera diferencia en las carteras a largo plazo hubiera sido esquivar las 10 peores sesiones de mercado. Esto haría tener una diferencia en rentabilidad del 160% al que permaneciera todo el rato invertido, de acuerdo con los cálculos hechos sobre el S&P 500 en los últimos 40 años.

El timing puede salir caro, especialmente con los impuestos

Si tienes tu dinero en una cuenta o país sujeta a impuestos sobre las plusvalías, los costos de comprar y vender pueden ser particularmente altos. No solo existen comisiones y diferenciales en la oferta y la demanda asociados a la entrada y salida del mercado que pueden erosionar los rendimientos, también la compra-venta frecuente puede tener consecuencias fiscales particulares.

Es verdad que si estamos en un sistema impositivo donde hay impuestos sobre las plusvalías suele ser también posible reducir la factura al fisco cuando se vende con minusvalías pero no siempre es siempre simétrico. Se suele pagar más por las plusvalías que beneficios fiscales cuando se tienen pérdidas. Esto depende del país o sistema impositivo en el que nos movamos. Por ejemplo, en Suiza no hay impuesto sobre la plusvalía y en España si.

El timing también puede provocar un costo de oportunidad

Incluso si ignoramos los costos potenciales y las implicaciones impositivas de las compras y ventas, sacar el dinero del mercado de valores y guardarlo en efectivo, puede ser seguro, e históricamente el efectivo ha sido una inversión segura en relación con los altibajos del mercado.

Sin embargo el mercado de valores de promedio y durante largos períodos de tiempo, ha dado entre un 6.5% y un 7% anual. Por lo tanto, de promedio, hay un costo potencial por estar fuera del mercado. Si se está fuera del mercado y se está equivocado, se puede estar perdiendo una ganancia clara. Durante un período largo de años esas pérdidas pueden acumularse.

Por otro lado, si estás en el mercado verás altibajos, eso es seguro, pero históricamente los retornos a los inversores de más largo plazo y que han estado dispuestos a mantener acciones durante décadas sin hacer caso a los mercados bajistas ha sido muy atractivo.

Para decirlo de otra manera, históricamente el mercado ha subido la mayor parte del tiempo, más o menos, el S&P 500 ha subido 2 de cada 3 años desde 1871 hasta 2015. Esto plantea un desafío para cualquier estrategia de timing porque pasar tiempo fuera del mercado ha tenido históricamente un costo de oportunidad.

¿Qué significa esto para nuestra cartera?

El mercado puede estar menos impulsado por patrones predecibles de lo que nuestros cerebros pueden hacernos creer. El historial de los inversores que realmente predijeron el mercado ha sido pobre, tal vez debido a las emociones que nublan el juicio. Algunos eventos pasados como el colapso del mercado de octubre de 1987 parecen extremadamente difíciles de pronosticar porque sus causas no están claras, o al menos aún se debaten, incluso décadas después del evento.

Luego, también hay factores estructurales contra el tiempo del mercado en términos de impuestos, costos directos y el costo de oportunidad de estar fuera de un mercado que históricamente ha aumentado su valor con el tiempo. Sin mencionar el costo de nuestro tiempo. Todo esto no quiere decir que el timing sea imposible, pero las probabilidades aparecen a favor del inversor de compra y retiene en lugar del temporizador del mercado. En general, si tiene dinero para invertir a largo plazo, parece que ponerlo a trabajar es mejor que esperar para tratar de encontrar el momento perfecto para ingresar en el mercado.